新リース会計基準への対応が遅れる企業実態、2027年問題の影響とは

新リース会計基準への対応が遅れる企業実態、2027年問題の影響とは

2027年4月から施行が決定している新リース会計基準に対して、企業の準備が遅れているという現実があります。フィデューシャリーの観点からも、依然として多くの企業が「初期段階」にとどまっていることが、最近の調査で明らかとなりました。

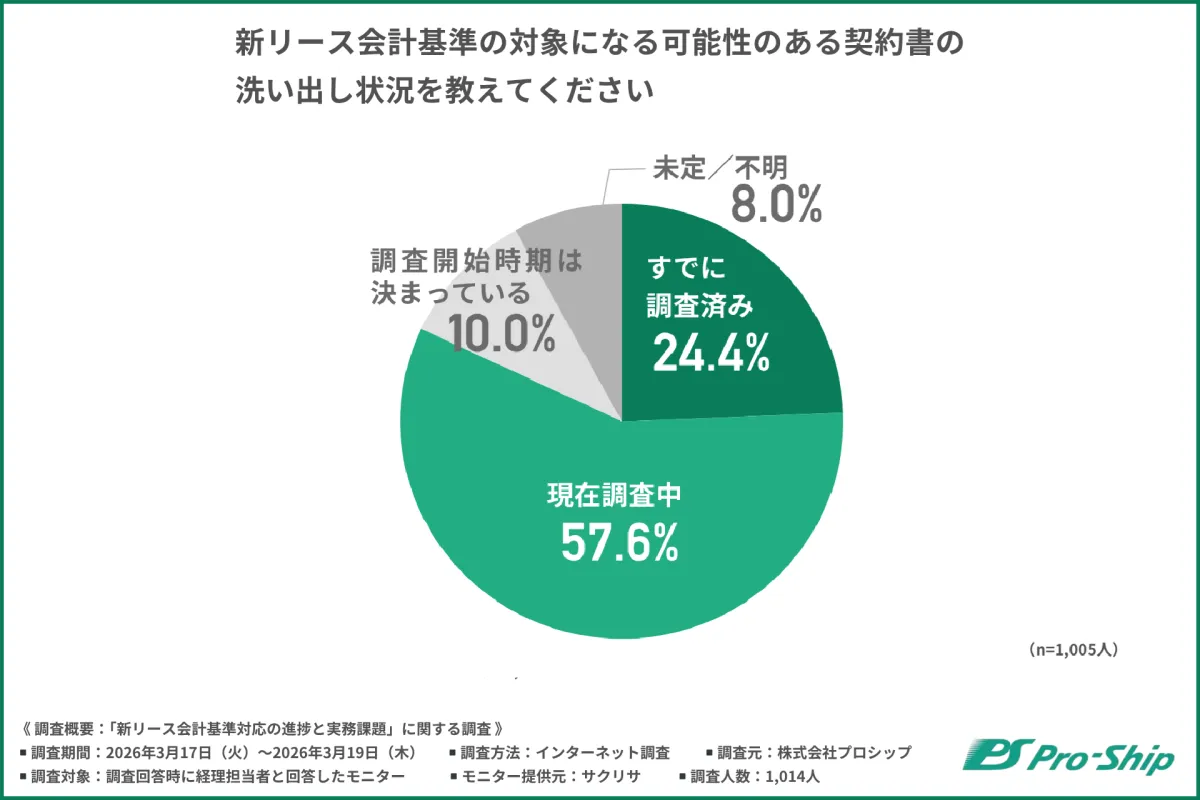

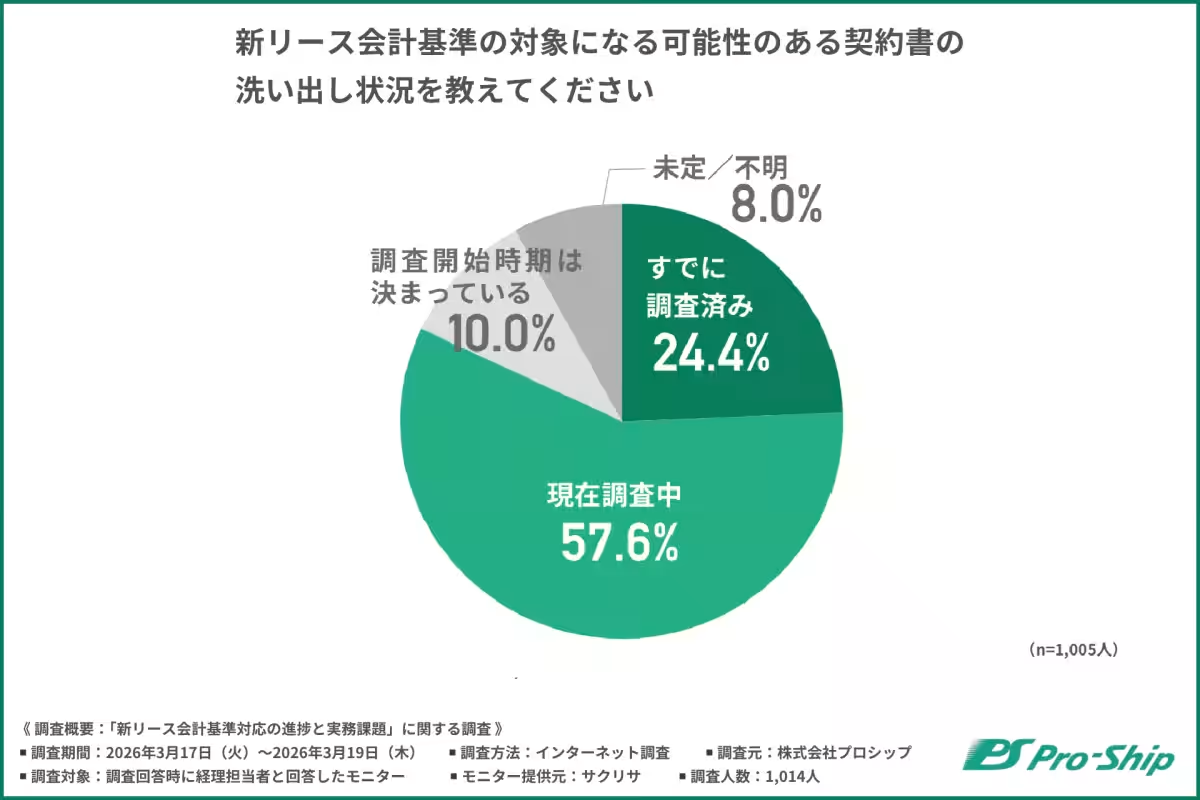

調査結果の概要

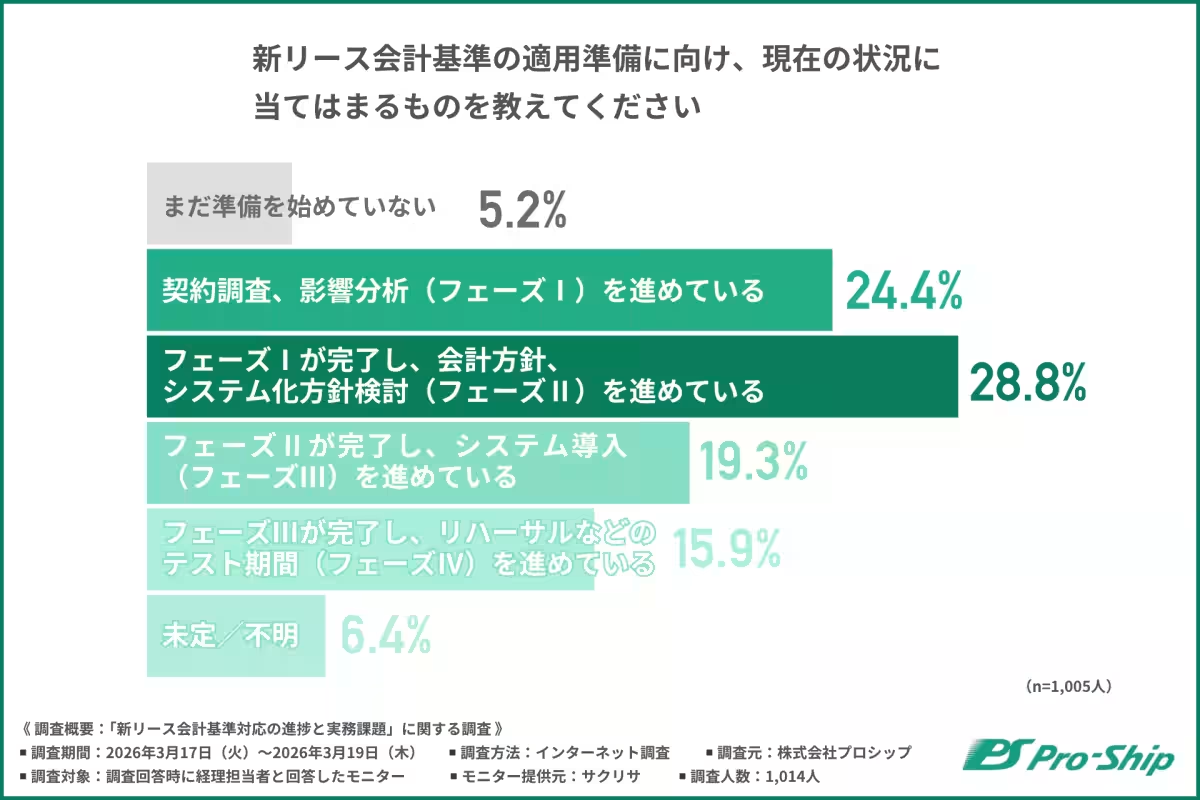

株式会社プロシップが行った調査において、現在の対応状況が示されています。興味深いのは、回答者の50%を超える企業が契約の調査や影響分析といった準備の初期段階にいることです。具体的には、まだ準備を始めていない企業が5.2%、フェーズⅠにある企業は24.4%、フェーズⅡが終わった企業が28.8%です。これらの結果から、多くの企業がシステム導入などの具体的な準備へ移行できていないことがうかがえます。

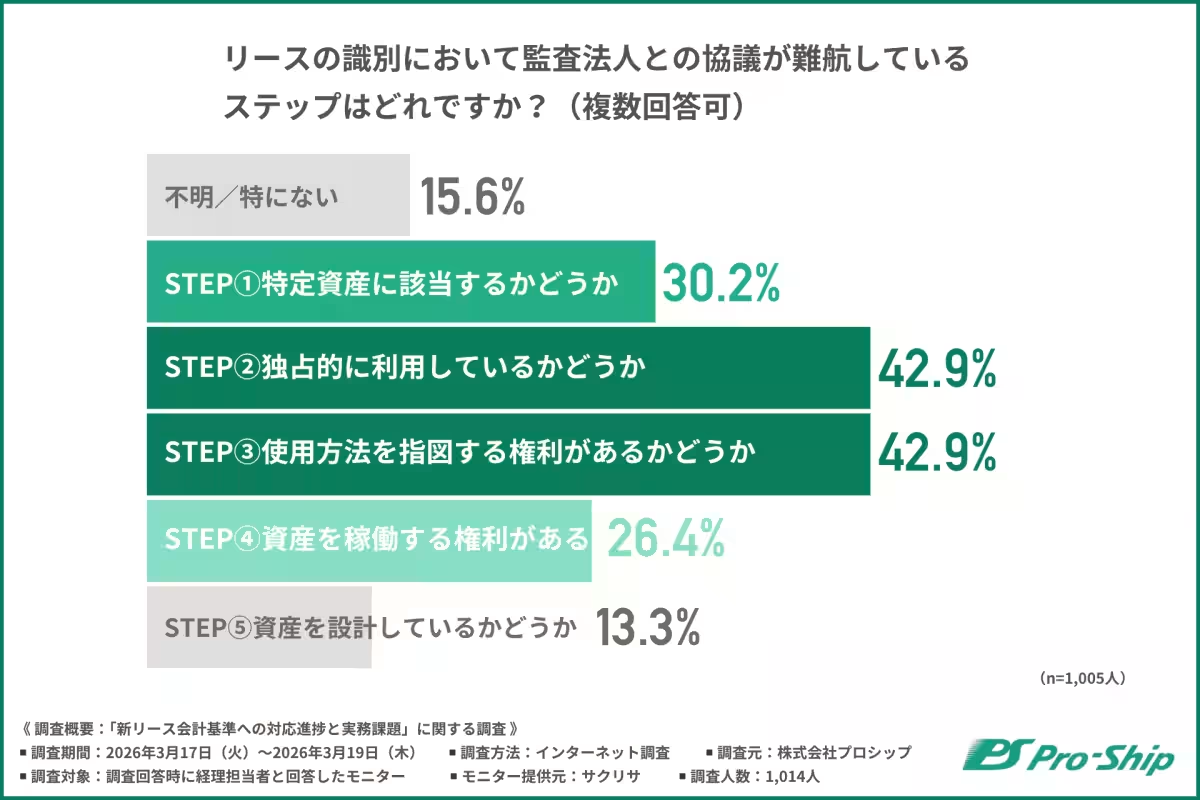

監査法人との協議における難航

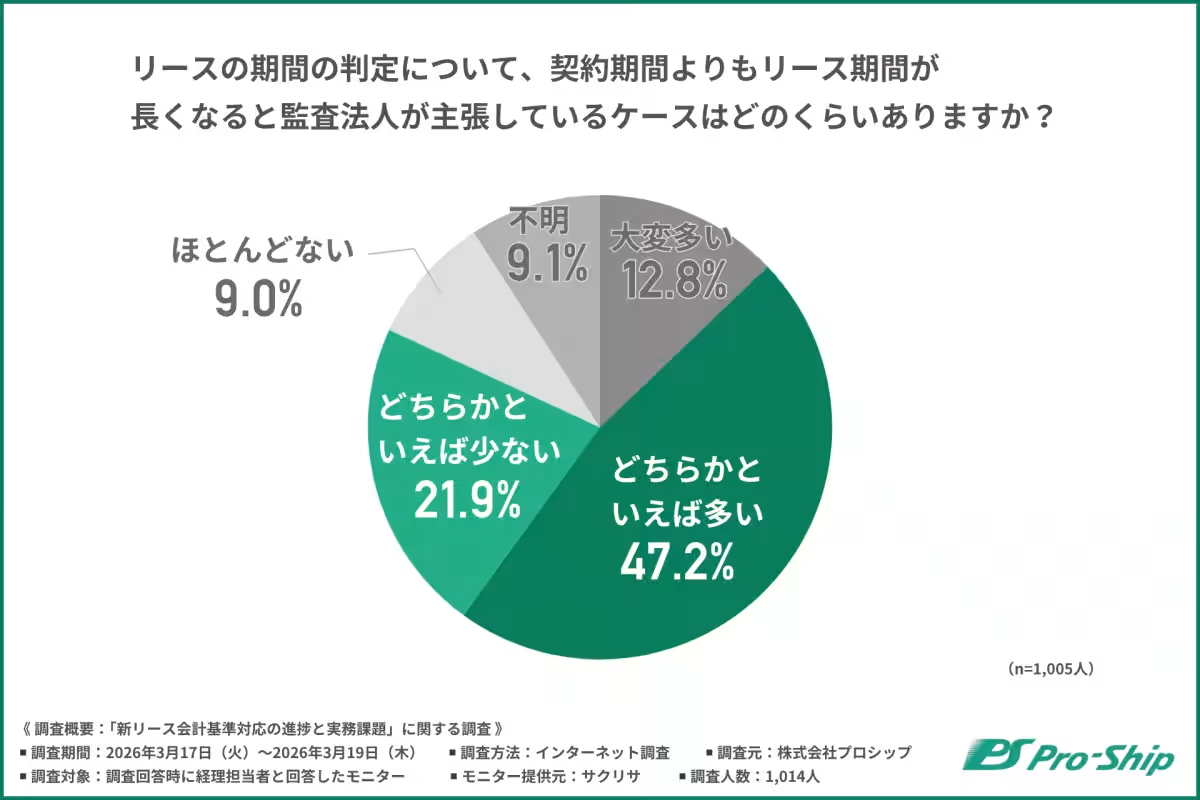

新基準の適用に向けて、監査法人との協議も大きな壁となっています。契約の識別や期間判定に関する見解の違いによって、企業は思うように進展できていません。特に、契約形態の複雑性や議論の長期化が問題視されています。企業側も監査法人の意見に頼るだけでなく、自社の契約実態を見極める必要があります。

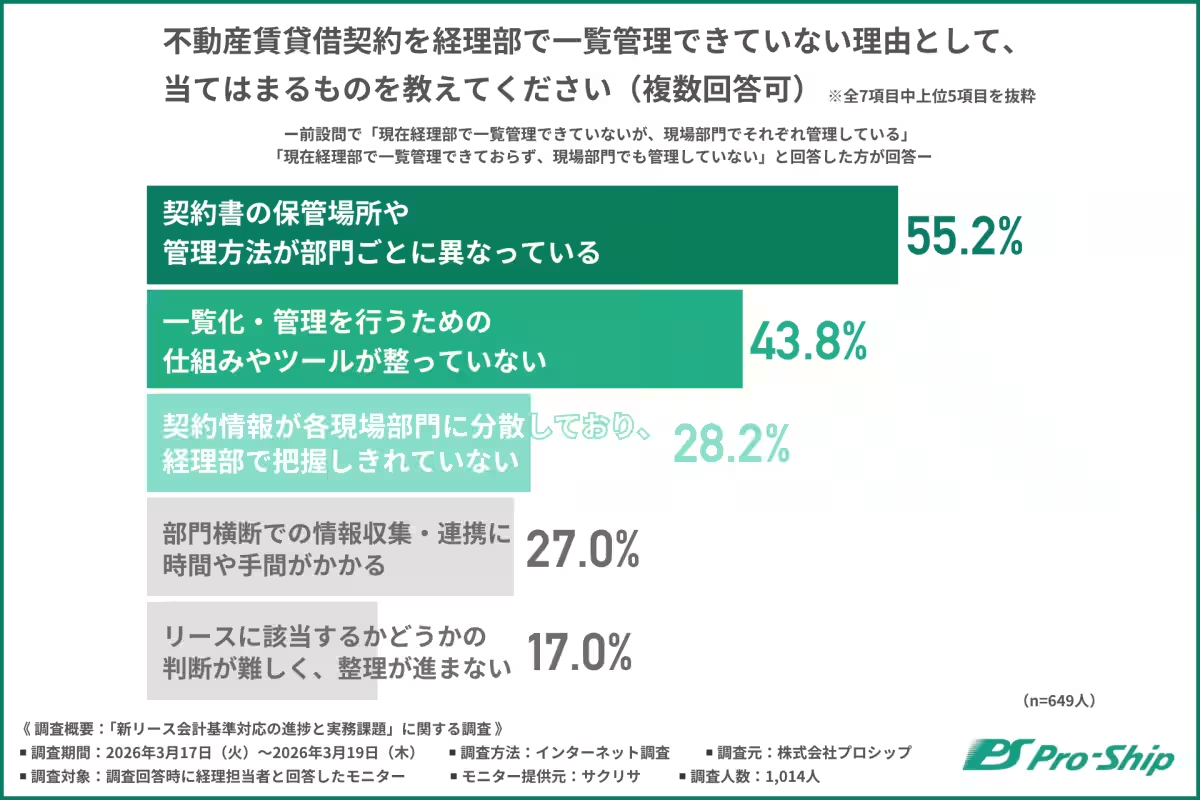

必要な管理体制の構築

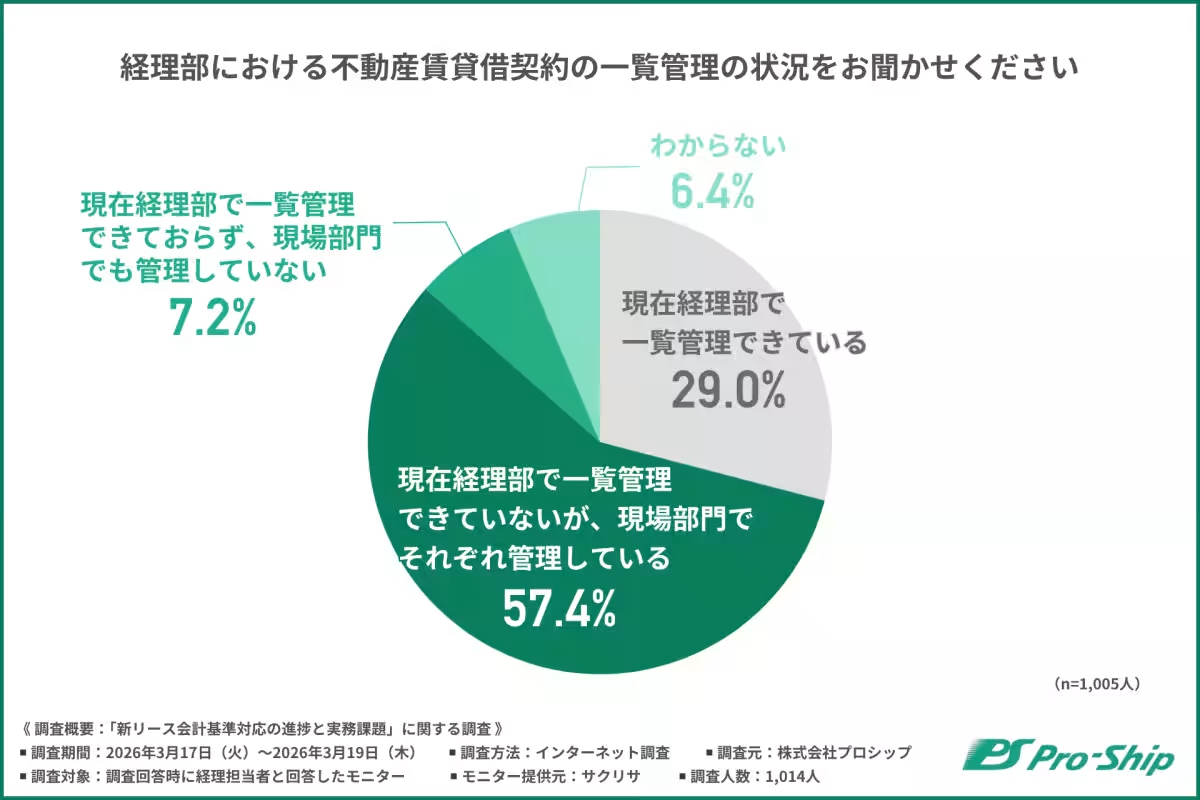

新しい基準に適合するためには、複数部門に亘る契約情報の収集とその影響分析が不可欠です。しかし、多くの企業で契約の管理が現場所属に分散しており、経理部門では一元的な把握ができていないという実態が調査で明らかになりました。特に、契約の保管方法が部門ごとに異なることが、一覧化を阻んでいる要因として指摘されています。

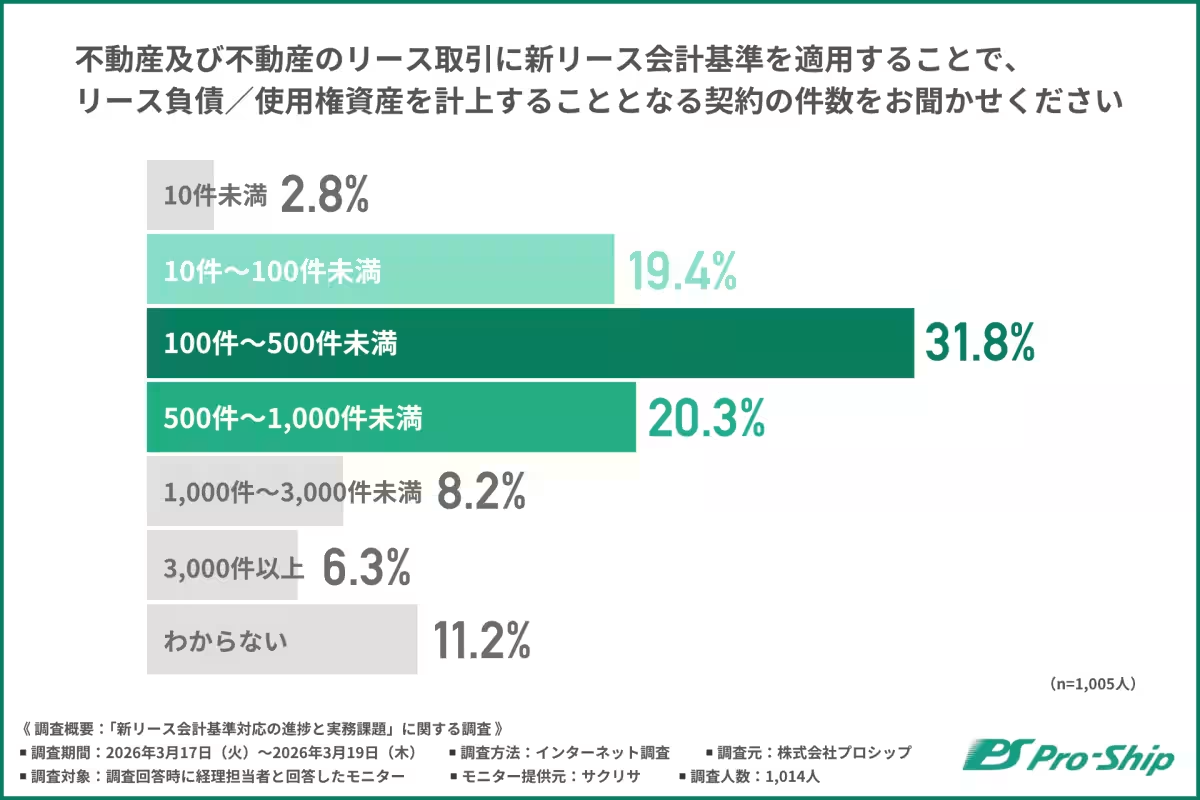

契約件数の増加とその影響

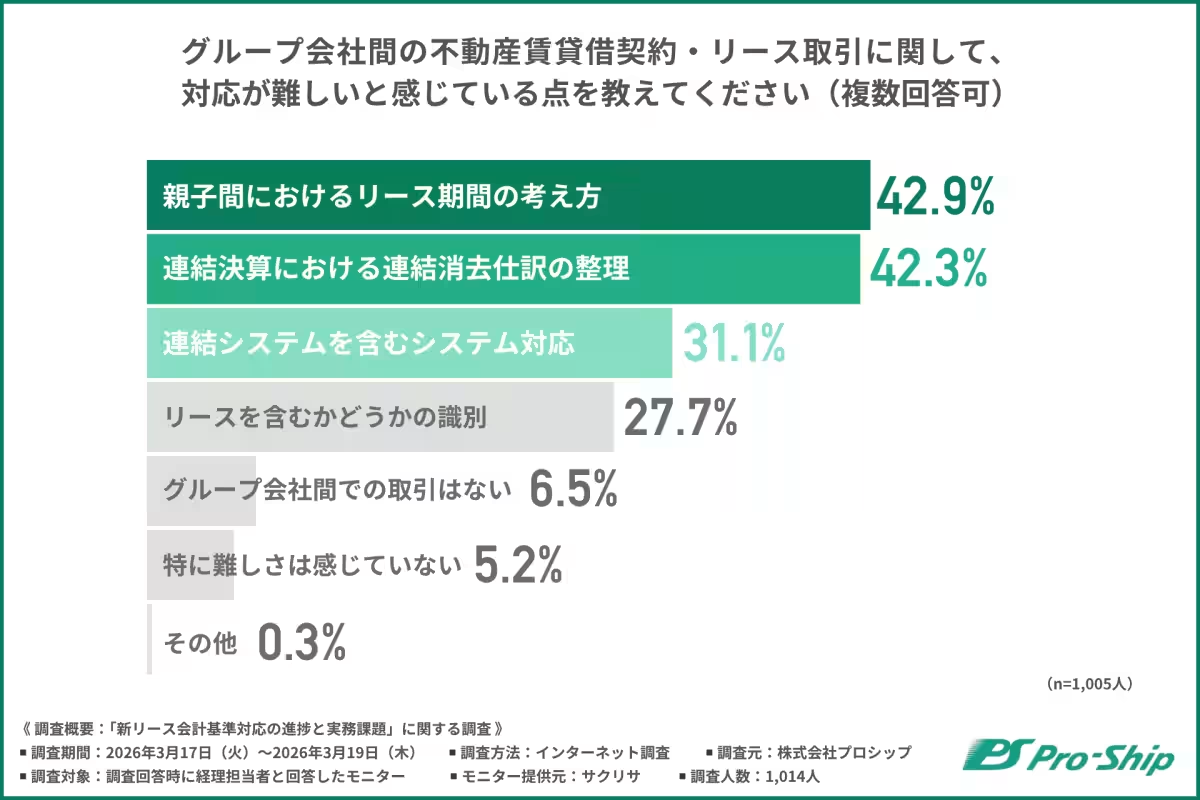

新リース会計基準を適用すると、数百件に及ぶ契約が新たに計上される見込みで、多くの企業が直面しているのは業務量の大幅な増加です。特に、グループ会社間取引においては、親会社と子会社間での契約に関する認識の違いが、さらなる複雑さをもたらしています。これにより、業務負担が増え、円滑な移行が難しくなる可能性があります。

遅れた準備と今後の展望

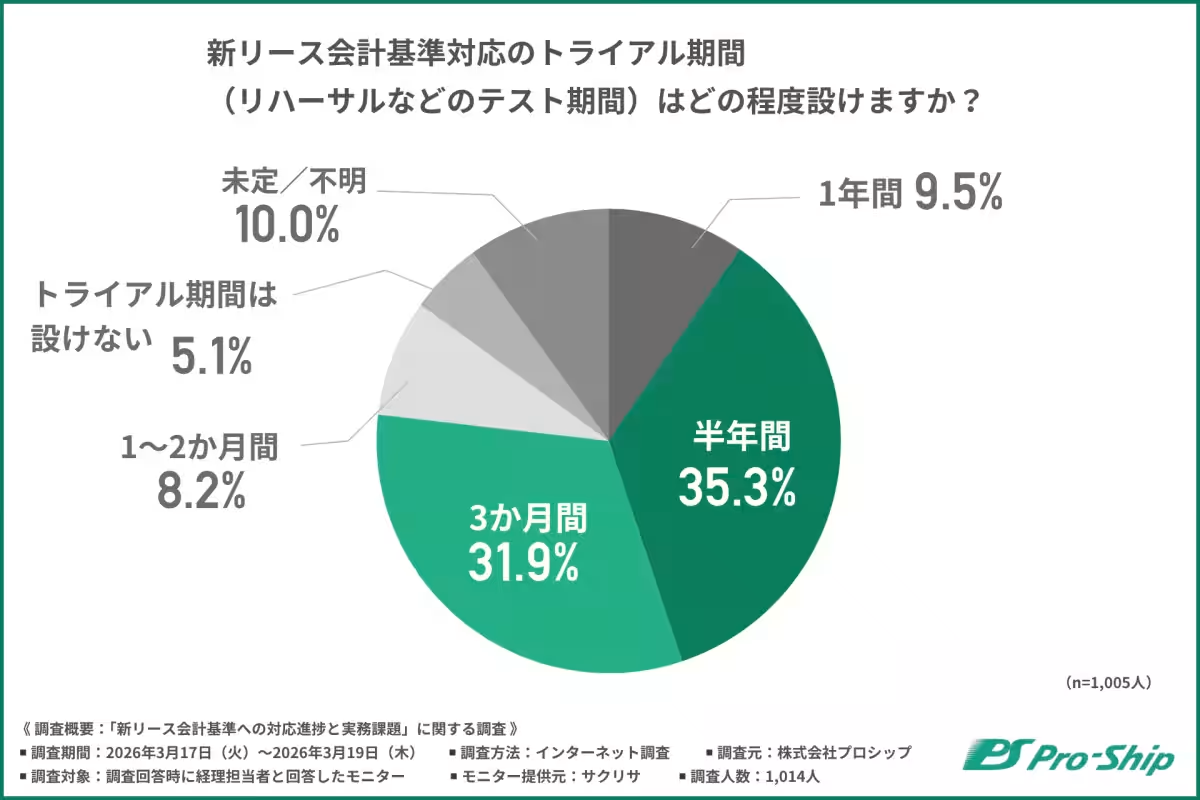

調査から分かったように、企業の準備の遅れは2027年問題を引き起こす要因となり得ます。3か月から半年のリハーサル期間が必要であることからも、時間的な余裕はほとんどないと言えます。今後の課題は、全社的な可視化や迅速な対応体制の構築にあります。

株式会社プロシップでは、こうした企業のニーズに応えるため、実務負担の軽減や監査対応を見据えた支援プログラムを提供しています。制度改正や実務課題に対応するためのノウハウを提供し、企業がこれからの対応をスムーズに進められるよう、最大限のサポートを行います。

まとめ

新リース会計基準への対応は、現在の企業にとって急務です。不透明感のある業務環境で、管理体制を早急に整備し、準備の遅れを取り戻すためには、実務に即した支援が不可欠であり、全社的な取り組みを早急に進める必要があります。

トピックス(その他)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。