車購入に潜む残クレ利用者の意識とその落とし穴を解説

残クレ利用者の実態と注意点

車を購入する方法として最近注目されているのが、残価設定型ローン、通称「残クレ」です。この手法は月々の支払いを抑えられるため、多くの人が利用しています。しかしその一方で、利用者の多くがその仕組みをしっかりと理解せず契約を結んでいるという実態があります。今号では、残クレを利用する際に注意すべき点を詳しく解説します。

残クレとは?

残クレは、車両購入時に将来の下取り価格をあらかじめ設定し、その金額を差し引いた額でローンを組むことです。これにより月々の支払いが大きく抑えられ、高級車に手が届きやすくなるメリットがあります。たとえば、800万円の車を5年ローンで購入する場合、残クレを利用することで実質300万円の支払いに抑えられることもあります。

調査結果の概要

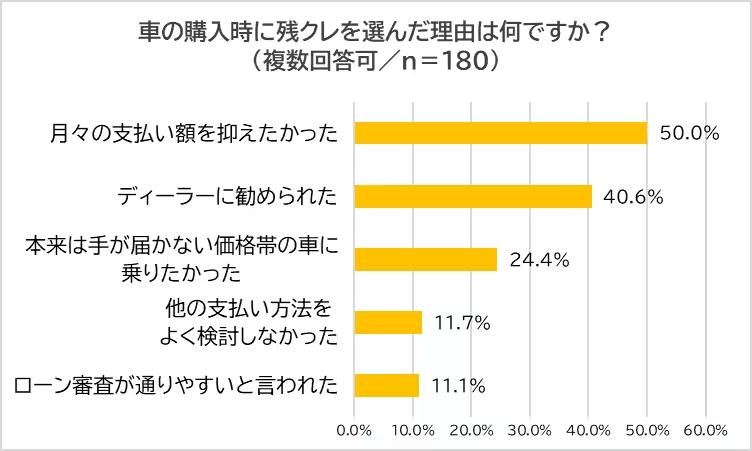

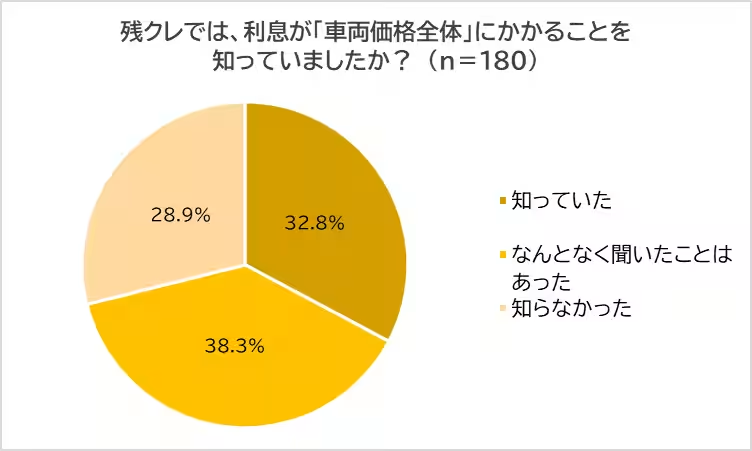

最近、税理士の菅原由一氏が運営するYouTubeチャンネル『脱・税理士スガワラくん』が実施した調査によれば、残クレを选择する理由は主に「月々の負担を抑えたい」が50%、続いて「ディーラーに勧められた」が40%といった結果が出ました。しかし驚くべきことに、残クレの利息について正しく理解している利用者はたったの3割に過ぎなかったのです。

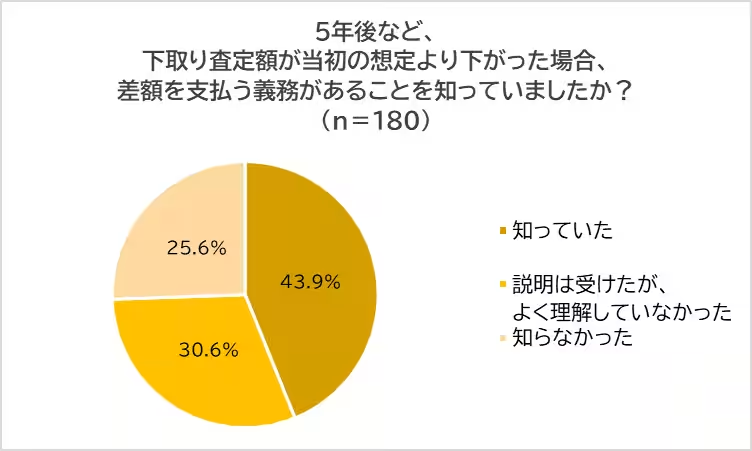

更に、「将来の下取り査定額が下がるリスク」については、知っていると答えたのはわずか4割強でした。この調査結果から、残クレの仕組みへの誤解やリスクへの意識の低さが浮き彫りになりました。

利用者が抱える主な不安

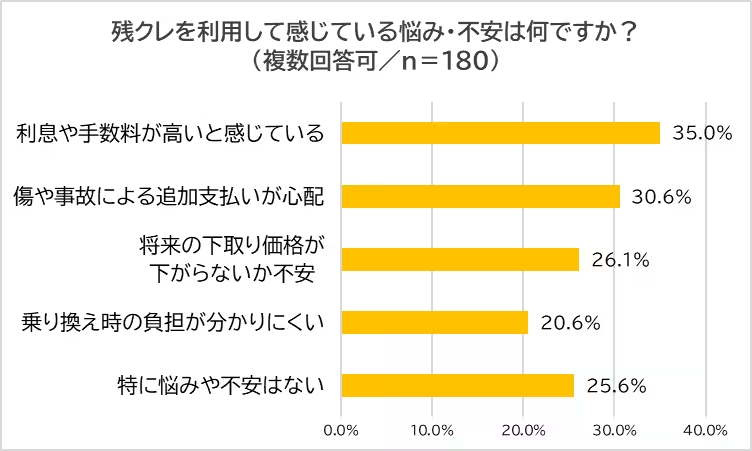

調査では、残クレを利用した後で感じている主な不安として、「利息や手数料が高いと感じる」が35%で最も多く、次いで「傷や事故による追加支払いが不安」が30.6%という結果が得られました。さらに、将来の下取り価格が下がることへの不安も多く、多くの利用者が契約後に何らかの悩みを抱えていることがわかりました。

注意すべきデメリット

残クレの仕組みにはいくつかのデメリットも存在します。まず、利息は実際の支払額ではなく車両価格全体にかかるため、想定以上の負担を強いられる可能性があります。また、査定額が当初の予想よりも低下すると、追加で支払わなければならないお金が発生するリスクも存在します。

さらに、5年後の乗り換え時には多くの人が新しい車を欲しがるものですが、残クレでは出張査定が予想よりも厳しくなり、大きな支払いが発生することもあります。これは、事故や傷があった場合、自分では防ぎようがないリスクとも言えます。

最後に

残クレは月々の支払いが抑えられるため、魅力的な購買手法である一方で、理解不足によって後に大きなリスクを背負うことになりかねません。そのため、ぜひ利用を検討する際には、必ずしっかりとした情報収集と理解を心がけることが重要です。将来のリスクに目を向け、適切な判断を下すことが、安心して車を購入するための第一歩となります。

トピックス(グルメ)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。