日銀の慎重な利上げが示した日本経済の現状とは

日銀の金融政策決定会合での利上げの意味

6月、日銀は無担保コールレートを0.25%引き上げ、政策金利を1%にしました。市場の予想通りの結果で驚きはありませんでしたが、この利上げが示すものは何でしょうか。これは単なる金利の引き上げにとどまらず、日銀の今後の金融政策への意志を垣間見る機会でもあります。

利上げの背景

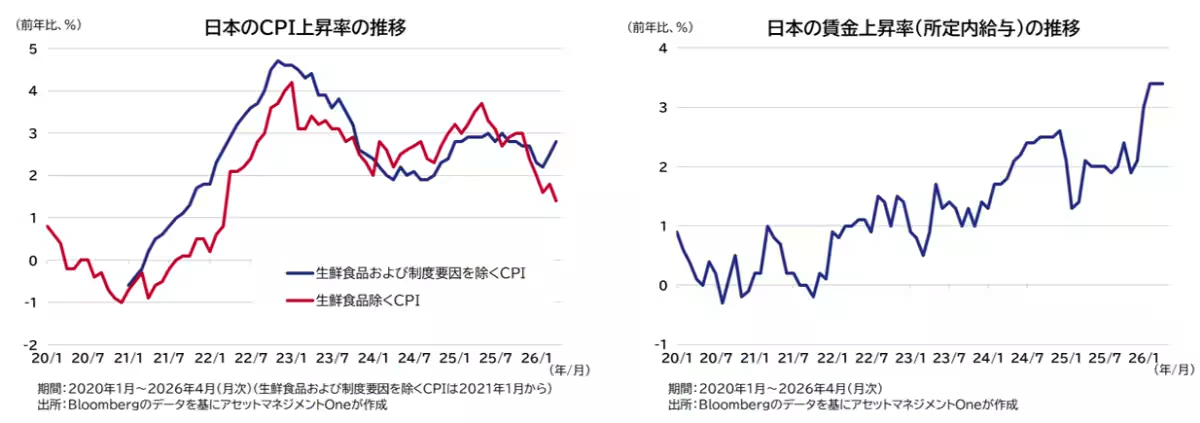

日本の経済状況は、意外にも利上げを必要とするほど悪化しているわけではありません。賃上げが進み、家計消費も安定感を見せています。また、インフレ率も政府の施策による特殊な影響を除くと2%を超えています。実質金利がマイナス圏であるこのタイミングでの利上げは、金利上昇への強い需要を示すものと解釈できます。

しかし、中東情勢の緊張から原油価格が高騰し、物資不足の懸念があることも影響しています。足元では一時的な停戦合意が成立したものの、国際情勢の不確実性が経済に与える影響は無視できません。このように、経済環境が改善しているにも関わらず、日銀が利上げに慎重になっているのは、こうした外部要因を踏まえたものです。

市場の反応

日銀会合後、長期金利は上昇し、円は小幅に安くなりました。市場が今回の利上げを事前に織り込んでいたため、反応は刻みながらも大きな驚きはありませんでした。しかし、日銀の声明からは、急いで利上げを行う意向が薄いことが強調され、市場に不安感をもたらしました。

日銀副総裁の発言で、通常の倍となる0.5%の利上げの提案がなかったことがわかり、市場は日銀の行動にまつわる懸念を再び強めました。このような中、国債買い入れの減額停止が財政ファイナンスと見なされ、市場に動揺を与えてしまったのかもしれません。

進む円安の懸念

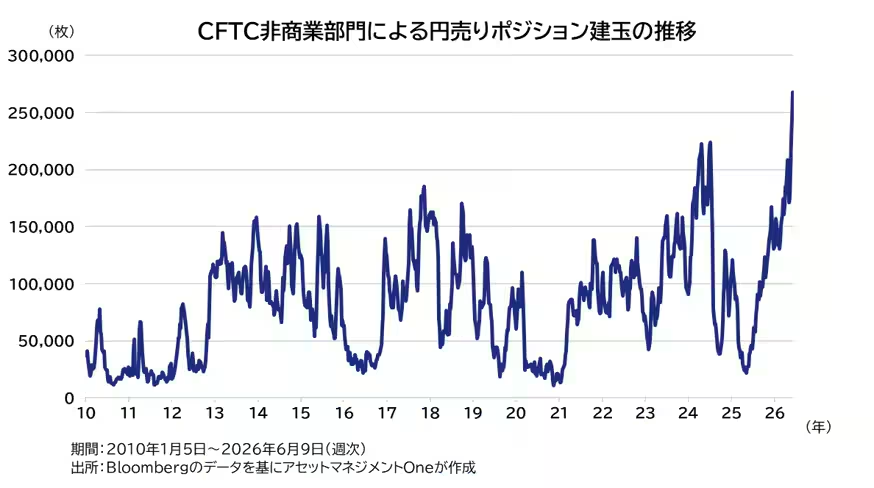

最近の市場環境では、円売りポジションが増加しています。5月初めの通貨介入後も、投機家たちの円売りが増え、円安の方向へ進む傾向が顕著となりました。この状況では、日銀がより積極的な姿勢を取ることが望まれますが、現実にはそうはなりませんでした。中東情勢が安定化している今、より積極的な利上げは避けられた印象があります。

今後の見通し

今後、日銀が何らかの形で利上げに踏み切る場合、そのペースがどのようになるのか、そして市場の反応がどう変わるのか、注視する必要があります。金利上昇が続く中で、日本国債への投資がどのように影響を受けるのか、また通貨安の進行がどのような展開を見せるのか、見逃せないポイントです。

総合的に見ると、今回の会合では日銀の動きが緩やかにしか進まないとの見方が広がっています。これにより、国債金利の上昇トレンドが強まり、円安も進行すると考えられています。これからの市場展開については、国内外のさまざまな要因に影響が及ぶため、慎重な観察が求められます。特に米国の金融環境の変化が、日本の経済に与える影響は計り知れないと言えるでしょう。

トピックス(その他)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。