新リース会計基準の対応現状と課題を探る調査結果

新リース会計基準の対応現状と課題を探る調査結果

新リース会計基準への準備が進む中、株式会社プロシップによる経理担当者を対象にした調査が注目を集めています。本稿では、その調査結果に基づき、企業が直面している課題や影響度、準備状況について詳述します。

調査概要

調査は2025年5月に実施され、対象は上場企業や資本金5億円以上の未上場企業など、一定の基準を満たす企業の経理担当者1,007人でした。実施方法はPRIZMAによるインターネット調査です。具体的な調査結果を見ていきましょう。

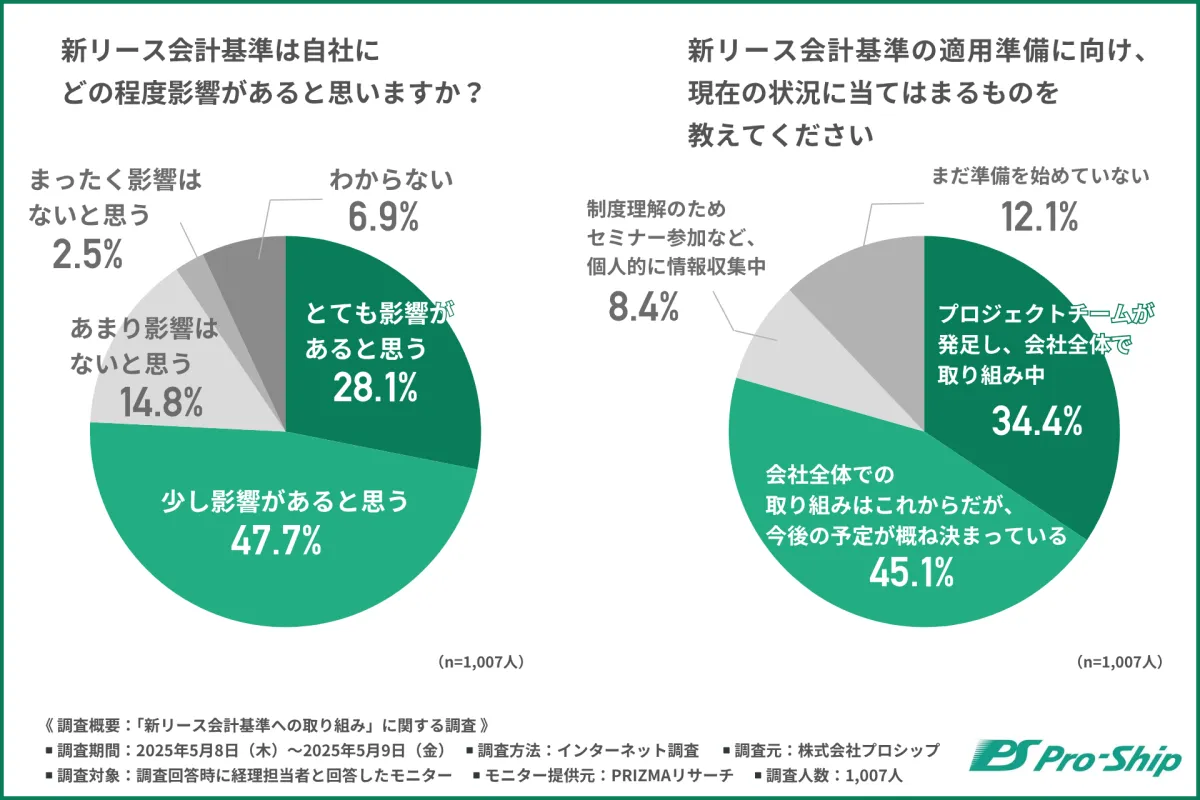

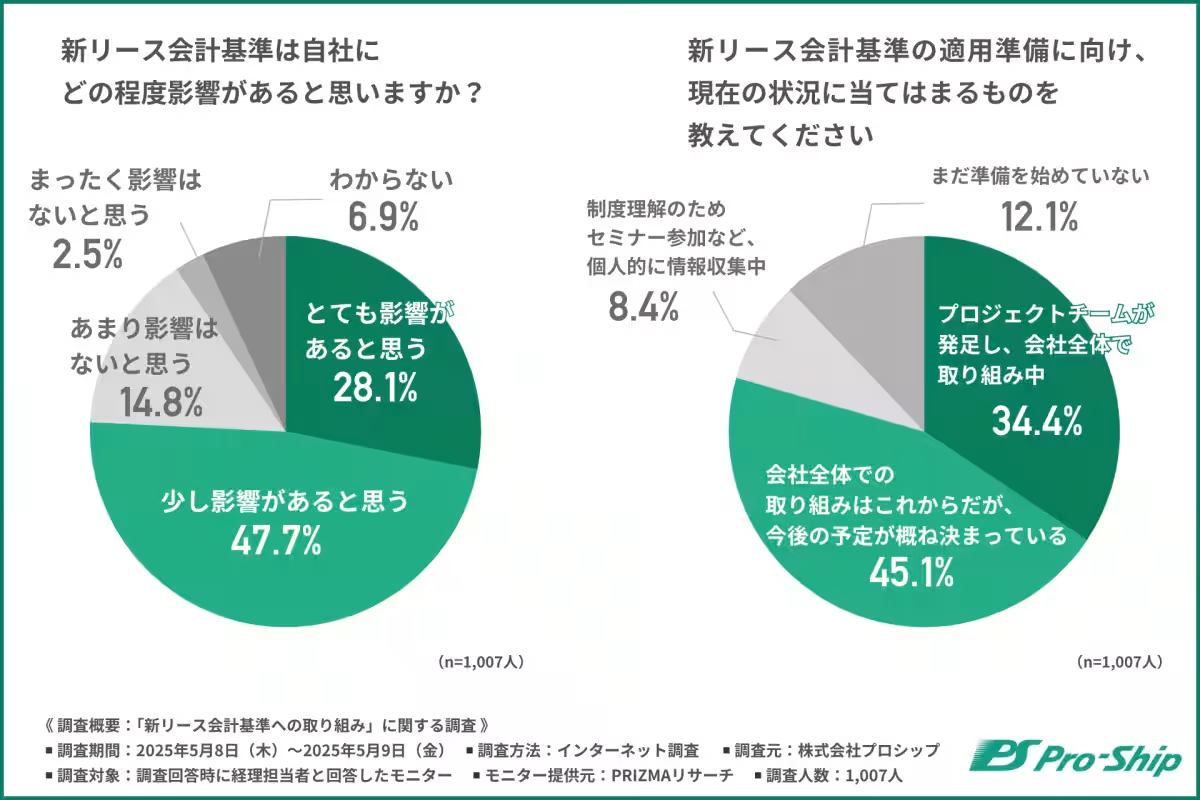

新リース会計基準が与える影響

調査の結果、「新リース会計基準は自社にどの程度影響があるか?」という問いに対し、『非常に影響がある』『少し影響がある』と回答した企業が合わせて約80%にのぼりました。これは、多くの企業が制度変更による影響を強く認識していることを示しており、早期の制度対応判断が必要であることが浮き彫りとなりました。

準備状況と進捗

次に、「新リース会計基準の適用に向けての現在の状況」に関して尋ねたところ、34.4%がプロジェクトチームが設立されて取り組み中と回答し、45.1%が全体の取り組みはこれから進める予定としています。つまり、制度施行まで約2年を残して、多くの企業が具体的な準備フェーズに入り始めていることがわかります。

ただし、一部には『個人的に情報を収集中』や『まだ始めていない』という回答もあり、準備のばらつきが確認されました。

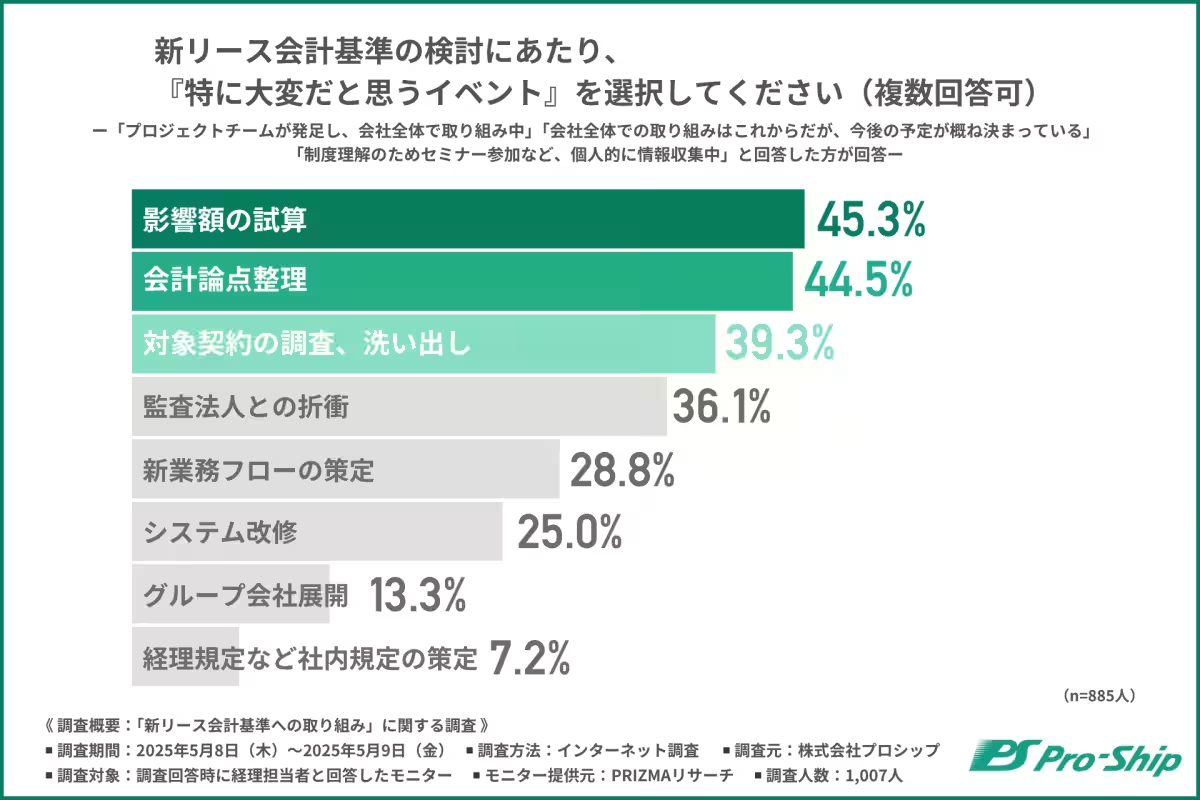

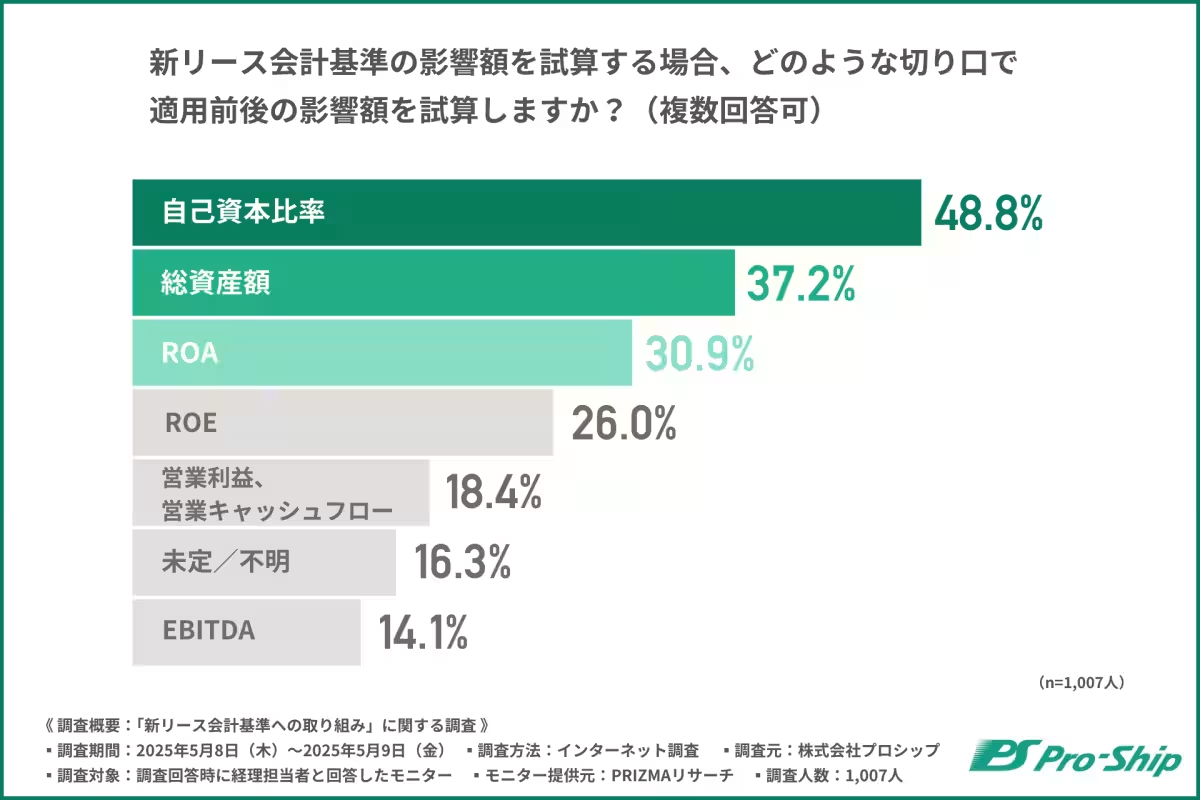

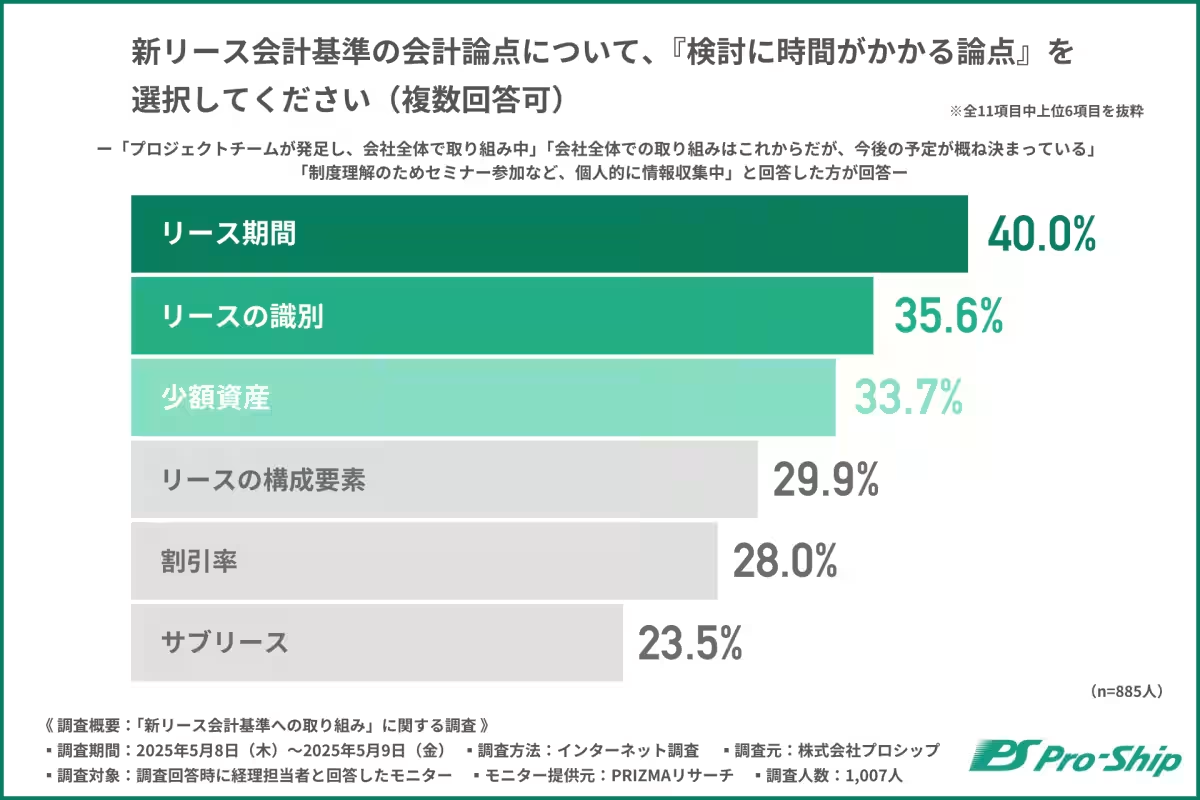

影響額の試算が大きな課題に

調査で最も多く挙げられた課題は「影響額の試算」で、45.3%の企業が特に困難だと感じています。基準変更による財務状況への影響を正確に見積もることがいかに難しいかを物語っています。加えて、会計論点の整理や対象契約の調査も多くの企業にとっての悩みの種です。

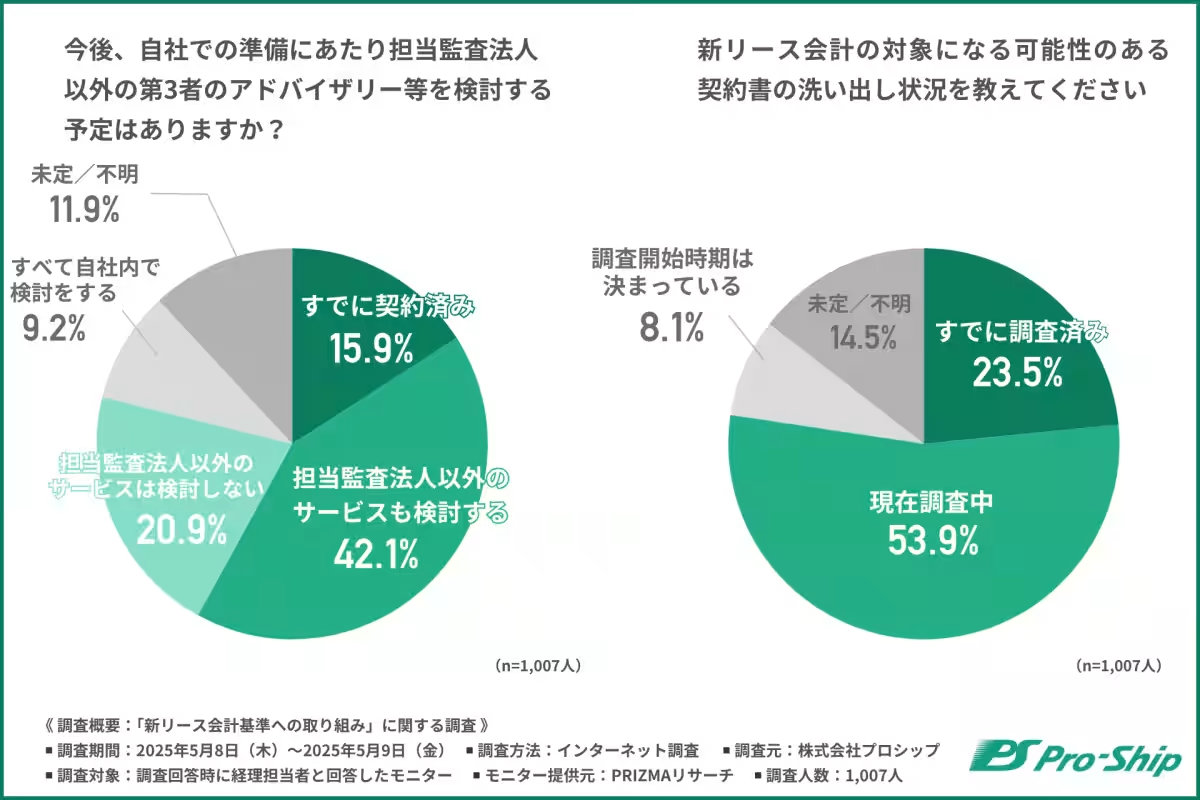

外部支援の活用状況

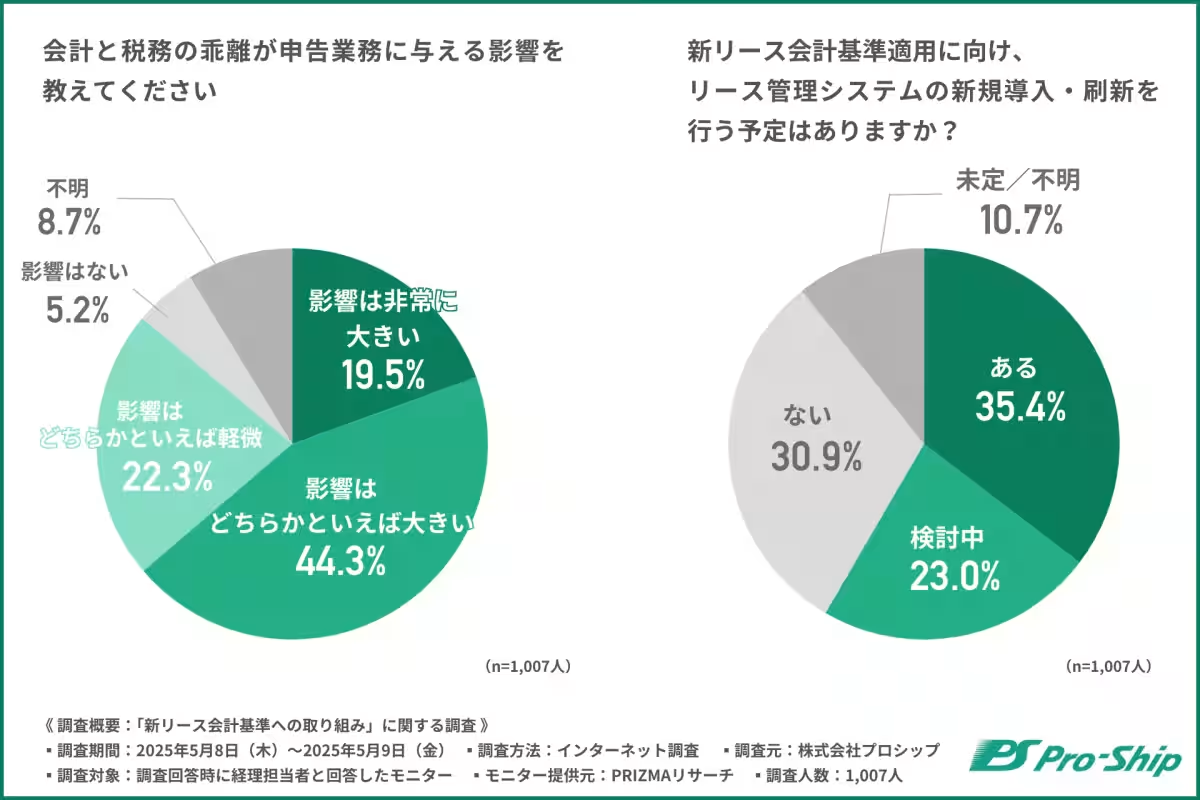

調査では、約6割の企業が担当監査法人以外の外部支援を検討していることが判明しました。『契約済み』『検討中』を合わせると、実に57.9%に達し、多くの企業がリソース不足から専門家の助言を求めていることが示されています。逆に、自力での対応を選択する企業も存在し、これにはコストや時間の制約が影響していると考えられます。

契約書の洗い出し作業

同調査では、契約書に関する状況も明らかになりました。すでに調査済みという企業は23.5%、現在調査中という企業は53.9%を占め、約8割が何らかの形で調査に着手しています。ただし、調査開始時期が決まっていない企業も多く、情報不足や業務の属人化がボトルネックになっている可能性があります。

システム導入に対する見通し

新リース会計基準への適用に向け、約6割の企業がシステム導入を計画しているとのことです。これは、制度変更に伴う機能的な体制改善へ移行する意欲を示しています。システム導入においては、社内での方針整理が重要で、「どのように進めていくか」を考えることが今後の成功に繋がります。

まとめ

調査結果を通じて、新リース会計基準について多くの企業が影響を感じつつも、準備状態には大きなばらつきがあることが示されました。影響額の試算や制度の理解に困難を感じる企業が多く、全社的な協力が求められています。特に、社内方針の整理と、外部資源の活用が制度対応の重要なファクターとなるでしょう。新リース会計基準への対応は複雑ですが、適切なサポートを受けることでスムーズな移行が可能となるでしょう。プロシップは、この領域においても確固たるサポートを提供していますので、ぜひご検討ください。

トピックス(その他)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。