新リース会計基準における企業対応状況と実态: 課題と求められる支援の方向性

新リース会計基準における企業対応状況と実态

概要

固定資産管理やリース管理をグローバルに展開する株式会社プロシップは、経理担当者を対象に「新リース会計基準の取り組みと課題」に関する調査を実施しました。2027年4月から適用が始まる新リース会計基準に対して、企業の対応状況や課題を把握するための定点調査は続いています。以前の調査とは異なり、今回は企業が直面している課題やその解決に向けた支援ニーズに焦点を当てています。

調査結果のハイライト

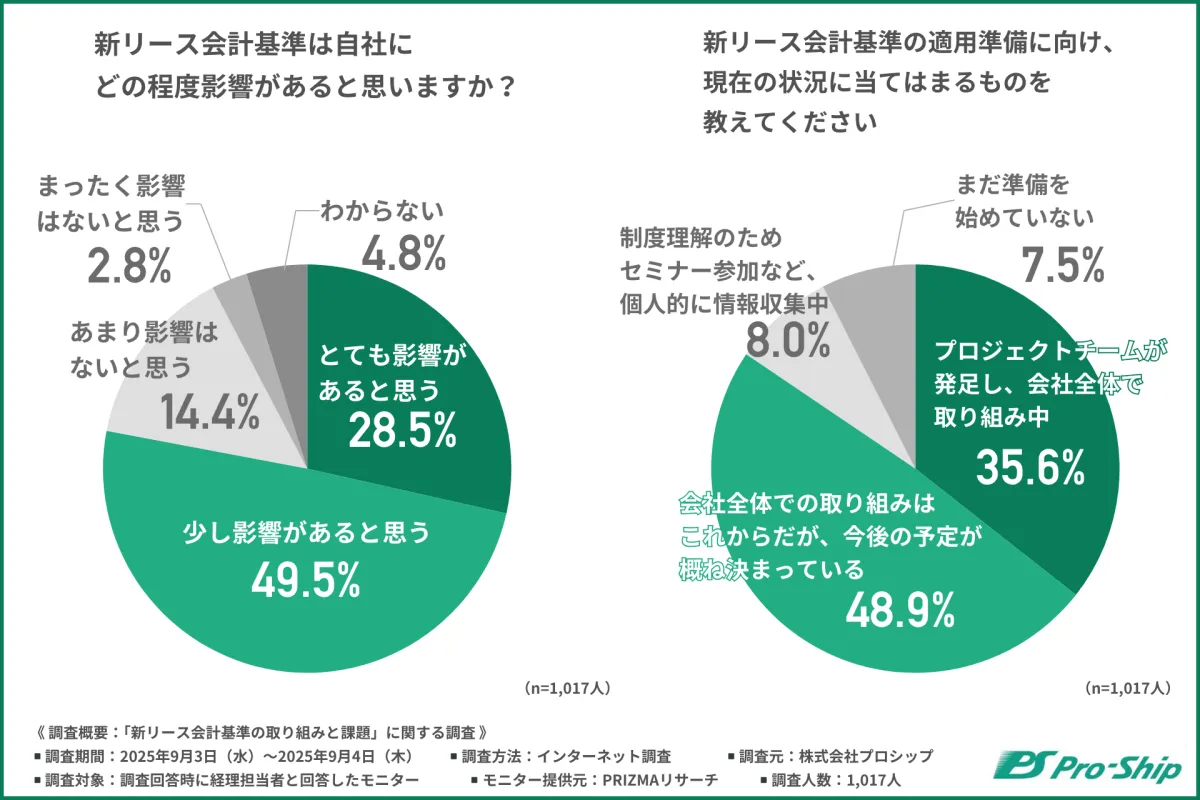

2025年9月3日から4日にかけて行われた調査では、1,017人の経理担当者が回答しました。調査によると、約8割の企業が新リース会計基準が自社に「非常に影響がある」または「少し影響がある」と認識していますが、約6割が本格的な検討に至っていない現状が浮き彫りになりました。

準備状況の詳細

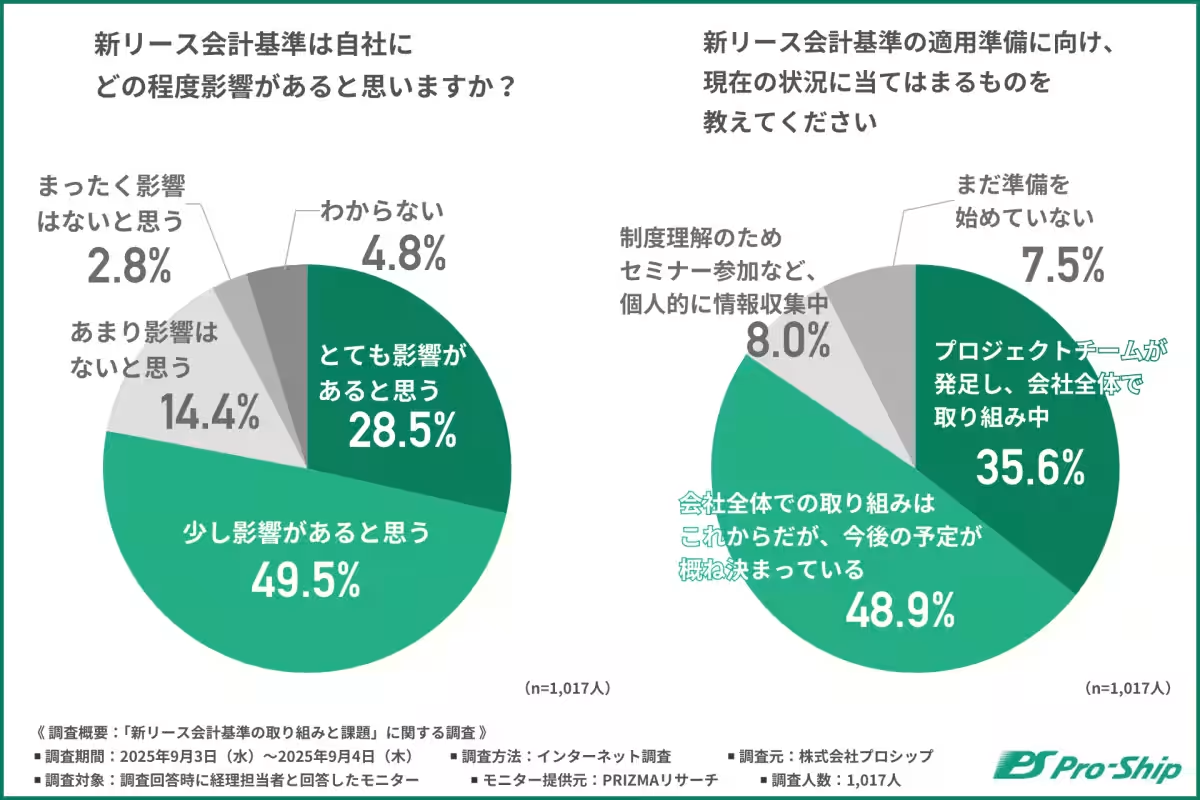

具体的には、プロジェクトチームが発足している企業は35.6%に留まり、今後の取り組みを視野に入れた意識はあるものの、実作業はほとんど進んでいないことが微妙に表れていました。対象契約書の調査を進めている企業も多いものの、全体の約8割が現在調査段階にあり、準備が遅れているのが実状です。

方針整理の困難さ

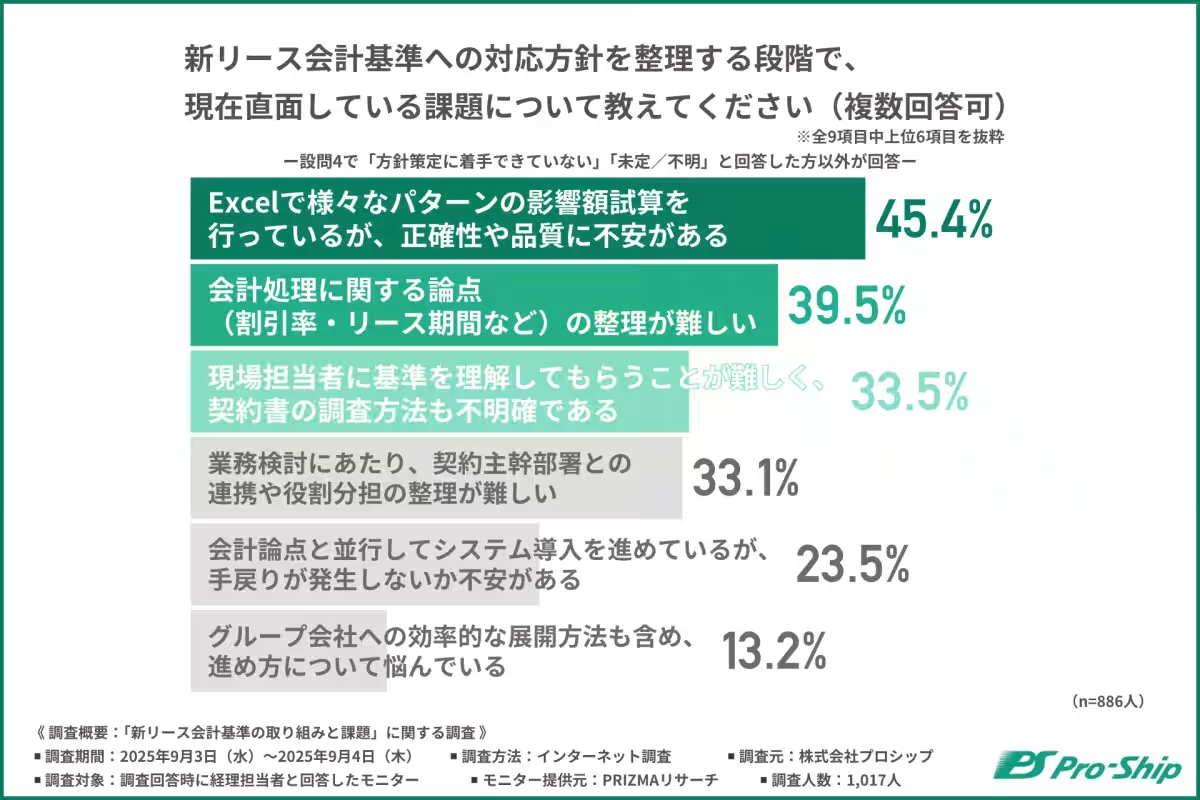

企業が新リース会計基準に向けた計画を作成する際の課題は多岐にわたります。多くの企業がExcelを利用して影響額を試算していますが、その正確性に不安を抱いているケースが45%にも上ります。さらに、財務諸表に関する論点を整理することが難しく、現場での理解も不足しているため、企業全体での取り組みが停滞しています。

また、借上げ社宅や賃貸借契約のリース期間の見積もり、割引率の設定といった実務上の課題も数多く見られます。これらの課題への取り組みは進行中ですが、企業内での方針の統一が難しいため、外部の支援が重要になっています。

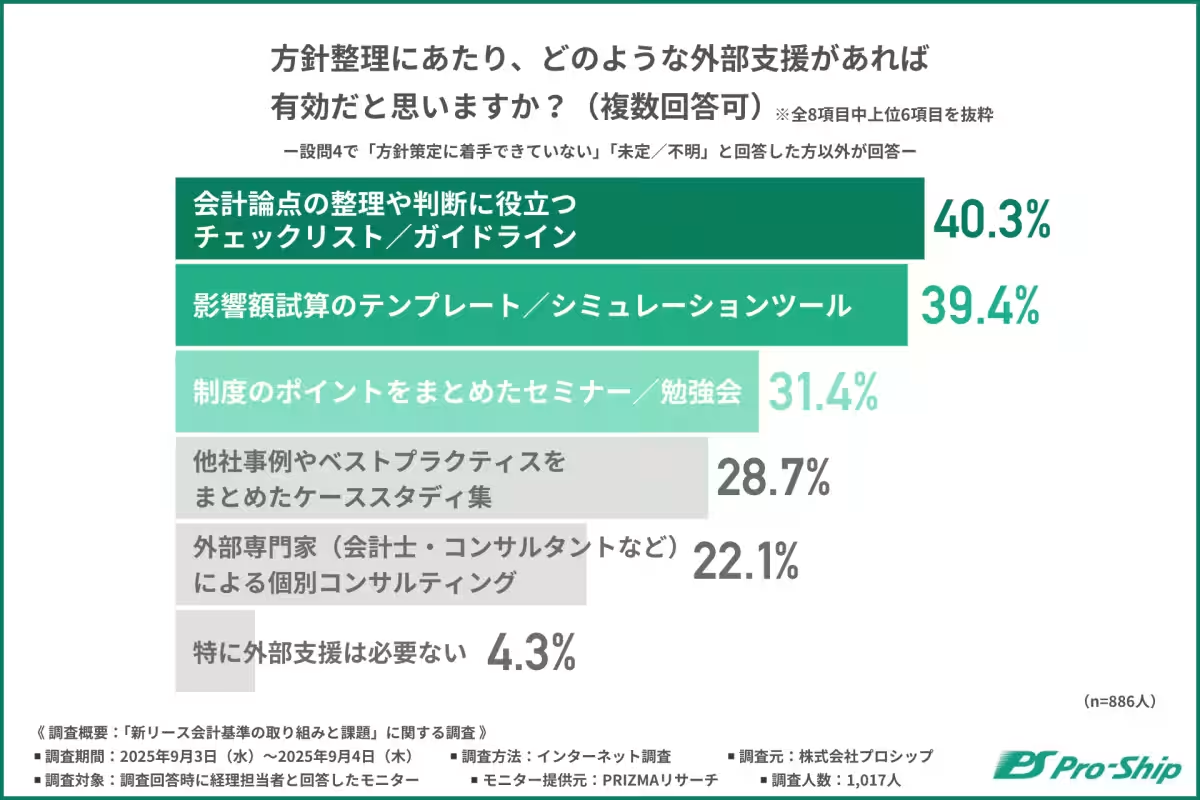

外部支援のニーズ

調査の結果、企業は方針を整理する際に「チェックリスト」や「影響額試算ツール」など、実務支援に特化した外部リソースが必要と考えています。特に、会計論点の整理を助けるチェックリストが40.3%の回答を得ており、明確かつ容易に利用できるガイドラインのニーズが高まっています。

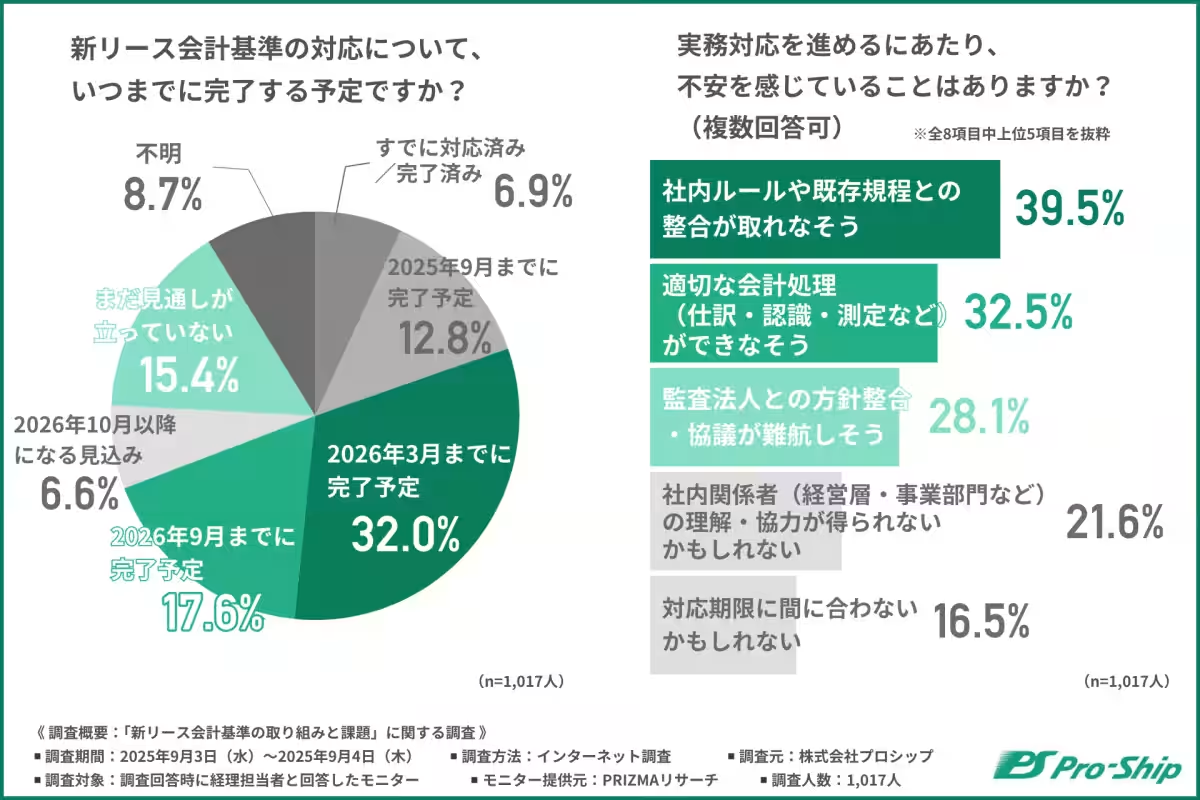

対応完了の見込み

新リース会計基準に対する対応完了見込みについては、約32%が2026年3月までに完了すると見込んでおり、企業全体としては計画の整合性が急務です。期限内に適用を完了できない場合、内部ルールとの整合性や監査法人との協議などの問題が生じる懸念があります。

まとめ

今回の調査は、新リース会計基準に対する多くの企業の意識を明らかにしました。制度への理解を形作ることと、実務に落とし込むことが求められている中で、企業内だけの努力では限界があることも浮き彫りです。迅速かつ効果的な支援ツールの活用が、企業の対応スピードを左右する重要な要素となり得ます。プロシップは、支援ツールやセミナーを通じて企業の具体的なニーズに応える体制を整えています。

トピックス(その他)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。